FAQ

Gyakran ismételt kérdések a fenntarthatósági számvitelről

Mi az a fenntarthatósági számvitel?

A fenntarthatósági számvitel (más néven valódi költségszámítás vagy természeti és társadalmi tőke számvitel) a társadalmi és környezeti hatások elemzése és pénzügyi értékelése. A vállalati fenntarthatósági menedzsment részeként és a növekvő jelentéstételi kötelezettségek nyomán a fenntarthatósági számvitelre nagyobb igény mutatkozik, mint valaha.

Hogyan kapcsolódik össze a fenntarthatósági számvitel és a fenntarthatósági jelentés?

A fenntarthatósági jelentéstételi követelmények magukban foglalják az ESG kockázatok és lehetőségek pénzügyi hatásainak értékelését. A fenntarthatósági számvitel hasznos eszköz lehet a természeti és társadalmi hatások és függőségek monetáris értékének kiszámításához. A fenntarthatósági számvitel a kettős lényegességi értékelés részeként, valamint az ESG és CSR vállalati tevékenységek költségeinek és hasznának kommunikálására is használható, a gazdaságilag hozzáadott értékhez viszonyítva.

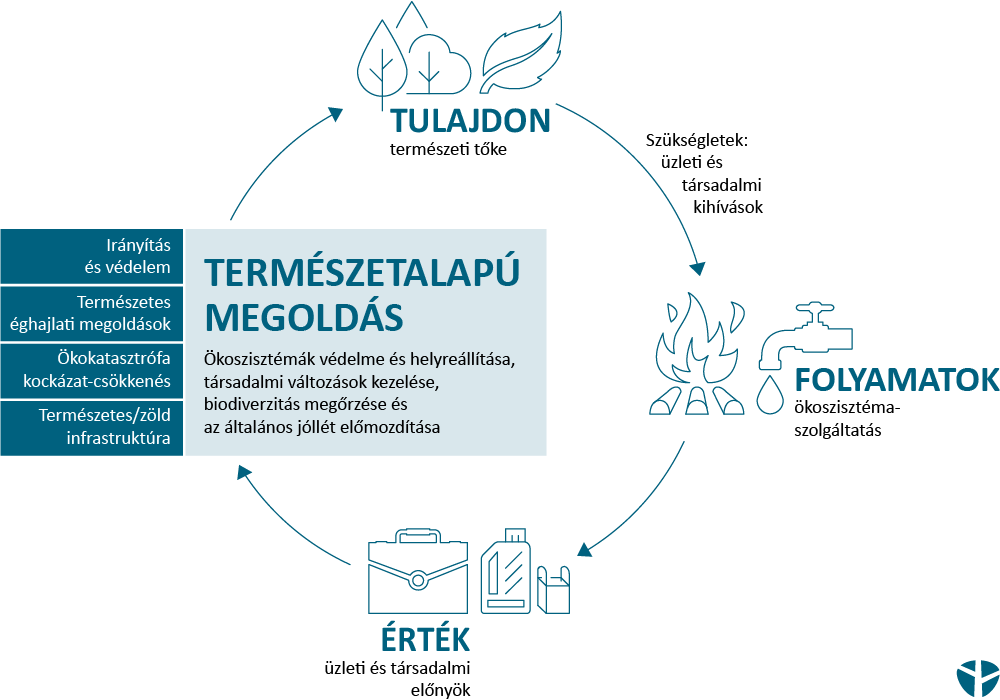

Melyek a fenntarthatóság tőkéi?

Jellemzően a következő tőkékről beszélünk:

- Természeti tőke – a megújuló és nem megújuló természeti erőforrások állománya, amelyek együttesen az emberek számára hasznot hoznak. Ezeket az előnyöket „ökoszisztéma-szolgáltatásoknak” nevezzük.

- Társadalmi tőke – egy adott társadalomban élő és dolgozó emberek közötti kapcsolati háló, amely lehetővé teszi a társadalom hatékony működését. Ez magában foglalja a szervezet termékei, szolgáltatásai és tevékenységei által a tágabb közösségek számára hozzáadott értéket.

- Emberi tőke – az értékláncban részt vevő más munkavállalók tudása, készségei és tulajdonságai, amelyek hozzájárulnak a szervezeti sikerhez. Rövidítésként a társadalmi és az emberi tőkét gyakran egyetlen kategóriába sorolják.

A gazdasági tőke megteremtése az erőforrások felhasználása révén, de az ökoszisztémák szabályozó funkciói (például a klíma szabályozása) miatt is függ a természeti tőkétől. A társadalmi és humán tőke fontos az üzleti élet számára, mivel képzett és termelékeny munkaerőt jelent, de az üzleti élet tevékenységein keresztül külső hatást is gyakorolhat ezekre a tőkékre (például szennyezés).

Melyek a hatások és a függőségek?

A hatások az üzleti tevékenységek külső hatásai. Ezek lehetnek negatívak (mint például a környezetszennyezés hatásai), de lehetnek pozitívak is (mint például a biotermékekre épülő humusz előnyei). A hatások jellemzően nem tükröződnek a vállalat eredményében, de az érdekelt felek nyomása és bírságok formájában kockázatokként, vagy a piaci pozícionálás lehetőségeiként jelentkezhetnek.

A függőségek a természeti és társadalmi (és emberi) tőkének az üzleti teljesítményre gyakorolt belső hatásai. Ezek közé tartozhat az erőforrásokhoz vagy a szakképzett munkaerőhöz való hozzáférés, és jellemzően hatással vannak a vállalat eredményére. Megjelenhetnek kockázatokként, például az erőforrások szűkössége miatti áremelkedésként, vagy lehetőségként, például a karbonmegkötés, az árvízvédelem, a vízminőség javítása vagy az ellátási láncban a megélhetés kiegészítése érdekében a természetalapú megoldásokba való befektetés formájában.

Mi a különbség a természeti tőke és az ökoszisztéma-szolgáltatások között?

A természeti tőke a megújuló és nem megújuló természeti erőforrások „készlete”. Az ökoszisztéma-szolgáltatások a társadalom számára nyújtott előnyök „áramlása”. Az erdő a természeti tőkeállományt képviseli, míg az erdő hasznai – fa, szénmegkötés stb. – az ökoszisztéma-szolgáltatások vagy az előnyök áramlása.

A készletek és áramlások koncepciója fontos következményekkel jár a fenntartható erőforrás-felhasználás szempontjából – ha nem fenntartható módon használják, a természeti tőke készlete romolhat, és elégtelenné válhat a társadalmi és üzleti igények kielégítésére.

Miért fontos a biodiverzitás a fenntarthatósági számvitel szempontjából?

A biodiverzitás fontos kapcsolódó fogalom. Megalapozza a természeti tőke (ökoszisztémák) működőképességét és ezáltal az emberek számára nyújtott előnyöket (ökoszisztéma-szolgáltatásokat).

Hogyan segíthet nekünk a tőkés gondolkodás? Mindig szükség van monetáris értékelésre?

„Azt irányítják, amit mérnek”, tartja a mondás. Az üzleti élet eleve profitorientált, mégis ritkán fordul elő, hogy a pénz az egyetlen fontos dolog a vállalkozás számára. A természeti, társadalmi és emberi tőke az üzleti siker szükséges eleme. Ha nem mérik, akkor ezek helytelen kezelése kevésbé hatékony vagy káros eredményekhez vezethet a szervezetek és az érdekelt felek számára.

A monetáris értékelés nem szükséges, de hasznos lehet, mivel a különböző lényeges kérdéseket könnyebben érthető üzleti nyelvre lehet lefordítani, és a pénzügyi paraméterekkel összhangban közvetlenül összehasonlítható és jelenthető. Ez lehetővé teszi a fenntarthatósági kérdések integrálását a pénzügyi tervezésbe.

Egy közös mérőszám lehetővé teszi az üzleti teljesítmény különböző gazdasági, környezeti és társadalmi szempontjai közötti kompromisszumok értékelését is.

Léteznek-e a fenntarthatósági számvitelre vonatkozó szabványok?

A természeti tőkéről szóló jegyzőkönyv és a társadalmi és humán tőkéről szóló jegyzőkönyv a vállalati értékelések bevett szabványai. Emellett számos ágazatspecifikus útmutató és számos bevett adatforrás létezik, mint például az Ecosystem Services Valuation Database (ESVD) és a Global Value Exchange (GVE), valamint a tudományos források széles skálája az egyes kérdésekre vonatkozóan. Forduljon hozzánk bizalommal, és segítünk eligazodni a természeti és társadalmi tőkére vonatkozó szabványok és adatok világában.

Hogyan gyűjtjük az elsődleges adatokat?

Az adatokat közvetlenül a helyszínen (gazdaság, üzem, érdekelt felek) gyűjtjük interjúkkal vagy kérdőívek kiküldésével (távoli és helyszíni).