FAQ

Gyakran ismételt kérdések a CCF-ről

Mi a vállalati karbonlábnyom?

A vállalati karbonlábnyom az összes kibocsátás mennyisége, amelyért egy vállalat működése során felelős. A számítások nem csak a szén-dioxidot veszik figyelembe, hanem más üvegházhatású gázokat is, például a metánt, a dinitrogén-oxidot és a fluorkarbonokat. A CCF lehetővé teszi, hogy nyomon kövesse a fenntarthatósági céljain belül a kibocsátáscsökkentés terén elért haladást. Ezért a vállalata lábnyomának ismerete kulcsfontosságú a fenntartható üzleti életre irányuló erőfeszítéseihez és a környezetvédelemhez való hozzájárulása szempontjából, például tudományos alapú célkitűzéssel.

Hogyan számítsuk ki a vállalati karbonlábnyomot?

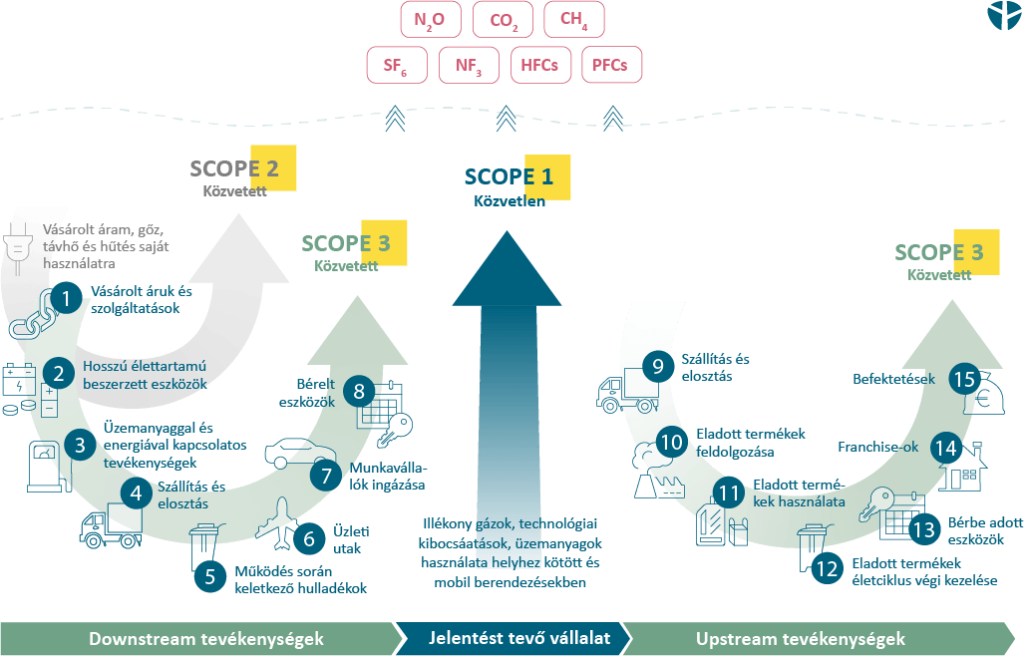

Az elemzés megkezdése előtt meg kell határozni az elemzés hatókörét. A Scope 1, 2 és 3-ban szereplő kibocsátások megkülönböztetik, hogy milyen mértékben veszik figyelembe a kibocsátásokat: csak a közvetlen kibocsátásokat veszik figyelembe, vagy az értéklánc mentén vásárolt áruk vagy szolgáltatások által okozott közvetett kibocsátásokat is. A hatóköröket a következőképpen osztályozzák:

- A Scope 1-be tartozó kibocsátások csak a vállalat közvetlen kibocsátásait jelentik.

- A Scope 2-be tartozó kibocsátások a vásárolt energiából (forrásokból) származó közvetett kibocsátások.

- A Scope 3-ba tartozó kibocsátás magában foglalja az összes közvetett kibocsátást, amely az upstream vagy downstream tevékenységek során keletkezik.

Hogyan javíthatom a vállalatom karbonlábnyomát?

A CCF kiszámítása az első lépés a javítás felé, mivel lehetővé teszi a fenntarthatósági teljesítmény elemzését és a kritikus folyamatok azonosítását a vállalat működésében. A kiszámított CCF alapján intézkedéseket és ütemterveket lehet levezetni. A dekarbonizációs stratégiák és keretrendszerek, mint például a tudományosan megalapozott célok (SBTi) vagy a TCFD segítenek a világos és megvalósítható célokat kitűzésében és elérésében. A Scope 1, 2 és 3-ba tartozó kibocsátások csökkentése után a CO2-csökkentésnél magasabbra emelheti a lécet, és a karbonsemlegessé válás révén a nettó zéró vállalattá válást tűzi ki célul. Tekintse meg a Net Zero Strategies című dokumentumot, vagy további információkért forduljon hozzánk bizalommal. Szívesen segítünk integrálni a dekarbonizációs stratégiát meglévő üzleti stratégiáiba!

Mi az eredménye a karbonlábnyom-számításnak?

A számítás eredménye – a lábnyom – kilogramm vagy tonna CO2 e (CO2 egyenérték).

Mi a különbség a karbon- és a vízlábnyom között?

Egy termék vízlábnyoma a termék előállításához felhasznált édesvíz mennyisége, amelyet a teljes ellátási láncban mérnek, és amely a vízfogyasztás mennyiségét (párolgás vagy a termékbe való beépülés) forrásonként, a szennyezett mennyiséget pedig a szennyezés típusa szerint mutatja.

A fő különbség a karbonlábnyomhoz képest az, hogy a vízlábnyom-számításban az időbeli és különösen a térbeli szempontok nagyon fontosak, mivel a víz helyi erőforrás. Míg a karbonlábnyom nagysága a hatást fejezi ki, addig a vízlábnyom csak az intenzitást, mivel a hatás nagymértékben változhat attól függően, hogy hol történik. Tudjon meg többet a vízzel kapcsolatos szolgáltatásainkról.