FAQ

Gyakran ismételt kérdések a biodiverzitás menedzsmentről

Mi a biodiverzitás menedzsment?

A biodiverzitás menedzsment a vállalat biodiverzitásra gyakorolt hatásával foglalkozik. A fajok fenyegető kihalása és az élőhelyek megváltozása miatt a biodiverzitás kezelése ma már szabályozási jelentőséggel is bír. A szervezetek például hozzájárulhatnak a földhasználat megváltozásához és ezáltal az élőhelyek csökkenéséhez. Az őshonos fajok kiszorulnak, és az ökológiai rendszerek károsodnak. A biodiverzitás menedzsment összetett kérdés, amely a legtöbb esetben szakértői tudás.

Miért fontos a biodiverzitás kezelése?

A biodiverzitás kezelése elengedhetetlen a természetes élőhelyek megőrzéséhez. Mi, emberek is függünk az egészséges ökoszisztémáktól. A vállalatoknak ezért egyre több jogi követelménynek kell megfelelniük, például a jelentéstételre vonatkozóan, és pozitívan kell hozzájárulniuk a biodiverzitás megőrzéséhez. Emellett már régóta bizonyított, hogy a biodiverzitás válsága milyen pénzügyi kockázatokkal jár a vállalatok számára. Ezért fontos a biodiverzitás kezelése – általában a társadalom és a vállalata számára is.

Hogyan érintheti a biodiverzitás csökkenése az emberiséget?

Az emberiség része a jelenleg érintett ökoszisztémáknak. Bármilyen változás, például az élőhelyekben vagy az őshonos fajok kiszorítása révén, ránk is hatással van. Minden rovar, akárcsak minden növény, fontos szerepet játszik az érzékeny ökológiai élőhelyeken. Ezért a biodiverzitás válsága ránk, emberekre is nagy hatással van.

Kötelező a biodiverzitás jelentéstétele?

Igen, az Európai Unióban a biodiverzitásról szóló jelentéstétel de facto kötelezővé válik. Az EU már közzétette a vállalati fenntarthatósági jelentésről szóló irányelv (CSRD) biodiverzitásról szóló jelentéstételi szabványtervezetét, valamint az EU fenntartható pénzügyi taxonómiájának biodiverzitási kritériumait. Ezen túlmenően az uniós szabályozás már előírja a pénzügyi intézmények számára, hogy a biodiverzitásról szóló jelentéstételt a fenntartható pénzügyi közzétételi rendeletbe (Sustainable Finance Disclosure Regulation, SFDR) is be kell illeszteniük. A CSRD jelentéstétel várhatóan 2024. január 1-jétől válik kötelezővést az irányelv hatálybalépésével. A vállalatoknak a 2023-as pénzügyi évtől kezdődően kell a biodiverzitást közzétenniük.

Ezzel egyidejűleg a Globális Jelentési Kezdeményezés (GRI) frissíti 2016-os biodiverzitási szabványát, és a SASB is (az IFRS fenntarthatósági közzétételi szabványok keretében). A CDP kérdőíve már tartalmaz egy fejezetet a biodiverzitásról, amelyet 2023-tól pontozni fognak. Kialakulóban vannak a vállalati közzétételi szabványok, mint például a Természethez kapcsolódó pénzügyi közzétételek munkacsoportja (TNFD) és a

Természetre vonatkozó tudományosan megalapozott célok (SBTN). A biodiverzitás jelenleg is kötelező téma az olyan szabványokban, mint az EMAS.

Mi a különbség a biodiverzitás, az ökoszisztéma-szolgáltatások és a természeti tőke között?

A biodiverzitás, az ökoszisztéma-szolgáltatások és a természeti tőke egymással összefüggő fogalmak. Az ökoszisztéma-szolgáltatások az emberek által a természetből származó előnyök áramlását jelentik. A természeti tőke az ökoszisztémák állománya, amelyből ezek az előnyök származnak. A természeti tőkeállomány minősége a biodiverzitástól függ. Az erdő például „természeti tőke”, amelyből az emberek a „karbonmegkötés” ökoszisztéma-szolgáltatáshoz jutnak. Az erdő karbonmegkötő képessége attól függ, hogy mennyire jól működik az ökoszisztéma. Ez a működés a biodiverzitástól függ. Így a biodiverzitás alapozza meg az ökoszisztémák (természeti tőke) működőképességét, és ezáltal az emberek és a vállalkozások számára nyújtott előnyöket (ökoszisztéma-szolgáltatásokat).

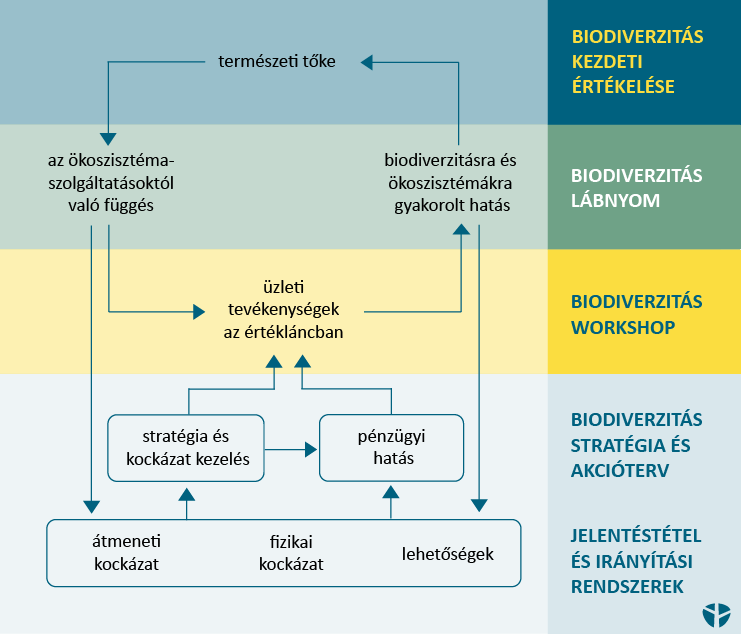

Melyek a biodiverzitásra gyakorolt hatások és függőségek?

A hatások és a függőségek a Természeti Tőke Jegyzőkönyvből származó fogalmak, és arra a két módra utalnak, ahogyan az üzleti tevékenységek kapcsolódnak a biodiverzitáshoz. Az üzleti tevékenységek a kibocsátások és a nem fenntartható erőforrás-használat révén hatnak a biodiverzitásra. Ugyanakkor a vállalkozások a természet által nyújtott ökoszisztéma-szolgáltatásoktól függenek (mint például az erőforrásokhoz való hozzáférés vagy a szélsőséges eseményekkel szembeni védelem).

Ezek a hatások és függőségek a biodiverzitással kapcsolatos kockázatokhoz és lehetőségekhez vezethetnek. A természethez kapcsolódó pénzügyi közzétételekért felelős munkacsoport (TCFD) a biodiverzitással kapcsolatos kockázatok három típusát határozza meg a vállalkozások számára:

- Fizikai kockázatok – közvetlenül a természettől való üzleti függőségből adódó kockázatok. Ezek a kockázatok akkor jelentkeznek, amikor az ökoszisztéma működése veszélybe kerül, és így nem képes ökoszisztéma-szolgáltatásokat nyújtani.

- Átmeneti kockázatok – a piaci környezet változásaiból, például a természetkárosítás megállítását vagy visszafordítását célzó politikákból, szabályozásokból, peres ügyekből, technológiai fejlesztésekből vagy a fogyasztói preferenciák változásából adódó kockázatok.

- Rendszerkockázatok – ez a TCFD kockázati gondolkodásának kiterjesztése, és az ökoszisztéma működésének rendszerszintű összeomlásából ered. Ilyen lehet például egy olyan kulcsfontosságú faj elvesztése, amelytől egy egész ökoszisztéma működése függ.

- A vállalkozások mérhetik és mérniük kell a biodiverzitásra gyakorolt hatásokat és függőségeket, hogy megértsék a kockázatokat és a lehetőségeket, és hogy a hosszú távú pénzügyi sikert támogató, megvalósítható biodiverzitással kapcsolatos stratégiákat alakítsanak ki.

Milyen biodiverzitással kapcsolatos témák relevánsak a vállalat számára?

A biodiverzitás több témát érintő kérdés, amint azt a biodiverzitással és az ökoszisztéma-szolgáltatásokkal foglalkozó kormányközi tudományos-politikai platform (IPBES) is mutatja. Az IPBES öt fő, a biodiverzitás csökkenését előidéző tényezőt határoz meg: a földhasználat (és a tengerek) megváltozása, a szervezetek közvetlen kiaknázása, a klímaváltozás, a szennyezés és az invazív fajok. A tudományosan megalapozott természetvédelmi célok hálózata (SBTN) a biodiverzitással kapcsolatos célokat öt kategóriába sorolja:

földhasználat, édesvízhasználat, óceáni erőforrások használata, klíma és földszektor, valamint az ökoszisztéma integritása.

Nem minden téma egyformán releváns minden vállalkozás számára. Ezért a biodiverzitással kapcsolatos stratégia első lépése a lényegességi értékelés elvégzése annak meghatározására, hogy mely témák azok, amelyekre kiemelt figyelmet kell fordítani. A lényegességi értékelésnek ki kell terjednie a biodiverzitással kapcsolatos hatásokra és függőségekre egyaránt, hogy felmérje és nyilvánosságra hozza a kockázatokat és lehetőségeket. A biodiverzitás ugyanakkor helyspecifikus kérdés is. Ezért célszerű a lényegesség értékelését nem csak a kiemelt témák, hanem a kiemelt termékek, helyszínek vagy ellátási láncok meghatározására is használni.

Hogyan mérik a biodiverzitást?

Éppen azért, mert a biodiverzitás összetett, nem létezik egyetlen, mindenre alkalmazható mutató. Ez ellentétben áll egy olyan témával, mint a klímaváltozás, ahol a CO2-egyenérték az univerzális mértékegység. A biodiverzitásra vonatkozóan léteznek összefoglaló mutatók, mint például a potenciálisan eltűnt fajok aránya és az átlagos fajgazdagság mutatói. Ezek a mutatók a biodiverzitásra gyakorolt hatásokat egy közös mértékegységben foglalják össze. Egy ilyen egység hasznos a vállalat általános teljesítményének nyomon követéséhez. Több különálló mutató is hasznos lehet a különböző biodiverzitási hatások – például a földhasználat változása, a víz- és erőforrás-használat, a klíma és a szennyezés – kezeléséhez. Például egy vállalat vízlábnyoma egy olyan mutató, amely összekapcsolható egy közös biodiverzitási hatás-mérőegységgel. Ily módon a témaspecifikus fenntarthatósági stratégiák összekapcsolhatók, hogy nyomon lehessen követni az átfogó biodiverzitási stratégia teljesítményét.

Mit jelent a biodiverzitás nettó gyarapodása, és miben különbözik attól, hogy a biodiverzitás nem veszít nettó veszteséget?

A biodiverzitásra vonatkozó, nettó veszteséget nem okozó célkitűzés azt jelenti, hogy a biodiverzitásra gyakorolt negatív hatásokat ellensúlyozzák a hatások elkerülésére és minimalizálására, az érintett ökoszisztémák helyreállítására, és végül a fennmaradó hatások ellensúlyozására hozott intézkedések. A nettó nyereség olyan célkitűzés, ahol a helyreállítás és a kompenzáció révén a biodiverzitásra gyakorolt pozitív hatás meghaladja a negatív hatásokat. A biodiverzitással kapcsolatos célok eléréséhez elengedhetetlen a mérséklési hierarchia betartása: a hatások elkerülése és minimalizálása, az érintett ökoszisztémák helyreállítása, végül a fennmaradó hatások ellensúlyozása.

Hogyan lehet tudományos alapú célt kitűzni a természet számára?

Az SBTN szabvány öt lépésből álló folyamatot követ:

- Értékelés: A meglévő adatok összegyűjtése és kiegészítése a természetre értékláncára gyakorolt hatások és függőségek becslése érdekében. Az eredmény egy lista a lehetséges témákról és helyszínekről a célértékek meghatározásához. Lehet, hogy szervezete már kezel néhány biodiverzitással kapcsolatos kérdést (pl. üvegházhatású gázkibocsátás (ÜHG), vízhasználat vagy erdőirtás). Ez az első lépés rávilágít arra, hogy mi az, ami még hiányzik.

- Prioritás: Az első lépés eredményei alapján a lényegesség-elemzés segíthet abban, hogy prioritási sorrendjét.

- Mérés: Össze kell gyűjtenie a szükséges adatokat a megcélzott alapszinthez. Szükség esetén felmerülhet a meglévő adatgyűjtési folyamatok továbbfejlesztése vagy további adatgyűjtés.

- Cselekvés: Ha már rendelkezik a szükséges adatokkal, cselekvési tervet kell kidolgoznia a cél eléréséhez, a hatáscsökkentési hierarchiát követve: a hatások elkerülése, csökkentése, helyreállítása és ellensúlyozása.

- Nyomonkövetés: Végül, szükség lesz egy folyamatra, amellyel nyomon követheti az előrehaladást, valamint az adatgyűjtés és a hatásvizsgálat idővel történő fokozatos javítását.

Az SBTN külön célmeghatározási módszereket tervez a biodiverzitást befolyásoló öt kiemelt kérdésre vonatkozóan: földhasználat, édesvízhasználat, óceáni erőforrások használata, klíma és földszektor, valamint az ökoszisztéma integritása. Ezek a módszertanok jelenleg kidolgozás alatt állnak. A vállalatok meghatározhatnak átmeneti célokat, amelyek megteremtik a kezdeti lépéseket és a teljes cél elérésében is számítani fognak, amint a módszertanok rendelkezésre állnak.

Hogyan mérik a TNFD természethez kapcsolódó kockázatait és lehetőségeit?

A természethez kapcsolódó pénzügyi közzétételek munkacsoportja (TNFD) a TCFD-hez hasonló kezdeményezés, ami azt jelenti, hogy nem csupán a mérésről szól, hanem a természettel kapcsolatos kérdések beépítéséről a vállalatirányításba, a stratégiába, a kockázatkezelésbe, a mérőszámokba és a célkitűzésekbe. A TNFD lényege a LEAP megközelítés. A vállalatoknak a következőkre lesz szükségük:

- Keressék meg, hogy üzleti tevékenységük hol fedik egymást a természettel. A biodiverzitás alapállapotának felmérése hasznos elemzés lehet a vállalatok működésére vonatkozóan, míg a biodiverzitás lábnyoma segíthet az ellátási láncban felmerülő problémák azonosításában.

- Értékelje a prioritási függőségeket és hatásokat. Nem kell mindent nyilvánosságra hozni, amit a LEAP megközelítéssel azonosítottak, értékeltek és értékeltek. A lényegességi elemzés hasznos eszköz lehet annak rangsorolásához, hogy mire kell összpontosítani.

- A lényeges kockázatok és lehetőségek értékelése. A kiemelt témák és helyszínek mélyreható vizsgálatát kell elvégezni annak megállapítása érdekében, hogy ezek potenciálisan hogyan befolyásolhatják az üzleti teljesítményt. Értékelni kell a jelenlegi vállalati politikákat, folyamatokat és irányítási megközelítéseket annak megállapítása érdekében, hogy megfelelőek-e a biodiverzitással kapcsolatos kockázatok és lehetőségek kezelésére. Ezeket ki kell egészíteni, vagy új folyamatokat kell kidolgozni, ahol hiányosságokat állapítanak meg.

- Készüljön fel a külső közzétételre. A vállalati stratégiára gyakorolt potenciális biodiverzitási hatásokat azonosítani kell, és szükség esetén forrásokat kell elkülöníteni a kezeléshez. Ki kell választani a megfelelő mérőszámokat és fő teljesítménymutatókat, és potenciálisan ki kell dolgozni a biodiverzitással kapcsolatos célokat. A biodiverzitásra vonatkozó célmeghatározási megközelítések még mindig a fejlesztési szakaszban vannak.

A TNFD-keretrendszer még fejlesztés alatt áll, és várhatóan 2024-ben jelenik meg. A vállalatok addig is kipróbálhatják a keretrendszert, és megkezdhetik a felkészülést a jövőbeli közzétételre. A TNFD követelményei nagymértékben összhangban vannak a vállalati fenntarthatósági jelentésről szóló irányelv (CSRD) biodiverzitásra vonatkozó közzétételi követelményeinek tervezetével.

Hogyan mérhetik a pénzintézetek a biodiverzitást?

A pénzintézetek a biodiverzitásra gyakorolt hatásukat a biodiverzitási lábnyom módszertan segítségével mérhetik. Az alkalmazandó szabvány a PBAF (Partnership for Biodiversity Accounting Financials) – a PCAF (Partnership for Carbon Accounting Financials) testvérkezdeményezése. A karbon- és a biodiverzitás lábnyomok hasonlóak, de egyben különböznek is – a biodiverzitás lábnyom a biodiverzitás csökkenésének különböző mozgatórugóira összpontosít, ami magában foglalja a klímát (és az üvegházhatású gázok kibocsátását), de más témákat is (például a föld- és vízhasználatot, valamint a szennyezést). A PCAF-hoz hasonlóan a portfólióvállalatok tevékenységére vonatkozó elsődleges adatok adják a legrészletesebb eredményeket, de felismerve azok korlátozott elérhetőségét, a másodlagos adatok használata is megengedett.

Szakértőink ismerik a PBAF vállalatok számára történő alkalmazásához szükséges összes eszközt, beleértve az EXIOBASE, az IBAT, az ENCORE és az életciklus-értékelési (LCA) módszereket.