Készítette: dr. Antal Dóra ESG tanácsadó és Donauer Barbara vezető EHS tanácsadó, SA8000 auditor

Napjaink egyik üzleti hívószava az ESG – environmental (környezeti), social (társadalmi), és governance (vállalatirányítási), amely keretrendszer három pillére megmutatja, hogy egy vállalat mennyire fenntarthatóan működik e három dimenzióban. Az egyre tudatosabb társadalom egyre növekvő elvárása, hogy a vállalatok etikusan, az emberi jogok tiszteletben tartása mellett működjenek. Erre válaszul az évek során különböző keretrendszerek, szabványok és jogszabályok jelentek meg a vállalatok társadalmi elszámoltathatósági törekvésének irányítására.

Ilyen a társadalmi elszámoltathatósági SA8000 szabvány és az emberi jogi átvilágítás (Human Rights Due Diligence, HRDD) amelyek olyan kulcsfontosságú eszközökké váltak, amelyek segítik a szervezeteket az integritás-alapú működésben, biztosítva az emberi és munkavállalói jogok védelmét. Cikkünk e keretrendszerek, szabványok és jogszabályok széles körének jelentőségét tárja fel, valamint a vállalati felelősségvállalásra gyakorolt hatásukat vizsgálja.

Tartalomjegyzék

1. EU Taxonómia és az emberi jogi átvilágítás (HRDD)

1.1. EU taxonómia és a minimális (szociális) biztosítékok

Az EU taxonómia az Európai Unió által a fenntartható gazdasági tevékenységek meghatározására kidolgozott osztályozási rendszer. Célja, hogy a vállalatok és a befektetők számára közös nyelvet biztosítson a környezeti szempontból fenntartható tevékenységek azonosításához, és ezáltal megkönnyítse a fenntartható befektetéseket. Az EU taxonómiája több szempontot is lefed, többek között:

- az éghajlatváltozás mérséklését,

- az éghajlatváltozáshoz való alkalmazkodást,

- a víz- és tengeri erőforrások fenntartható használatát,

- a körforgásos gazdaságra való áttérést,

- a környezetszennyezés megelőzését és ellenőrzését,

- valamint a biológiai sokféleség és az ökoszisztémák védelmét.

Az (EU) 2020/852 ún. Taxonómia rendelet1 szerint valamely befektetés gazdasági tevékenysége környezeti szempontból akkor minősül fenntarthatónak, ha lényegesen hozzájárul a fentebb meghatározott egy vagy több környezeti célkitűzéshez, nem sérti ezek egyikét sem, illetve, ha ezen gazdasági tevékenységet az ún. minimális (szociális) biztosítékokkal összhangban végzik. Ezek: az OECD multinacionális vállalkozásokra vonatkozó irányelvei (OECD MNE)2 és az üzleti vállalkozások emberi jogi felelősségére vonatkozó ENSZ-irányelvek (UNGP)3, beleértve a Nemzetközi Munkaügyi Szervezetnek (ILO) a munka világára vonatkozó alapvető elvekről és jogokról szóló nyilatkozatában4 azonosított nyolc alapvető egyezményben, valamint az Emberi Jogok Nemzetközi Törvényében5 rögzített elveket és jogokat.

A minimális biztosítékok nevükhöz híven biztosítják a greenwashing és „social washing” elkerülését, egyúttal biztosítják a vállalkozások fenntartható tevékenységeinek bizonyos elvárásoknak való megfelelését az emberi és munkavállalói jogok, a korrupció és megvesztegetések, az adózás és a tisztességes verseny terén.

1.2. Emberi jogi átvilágítás (HRDD)

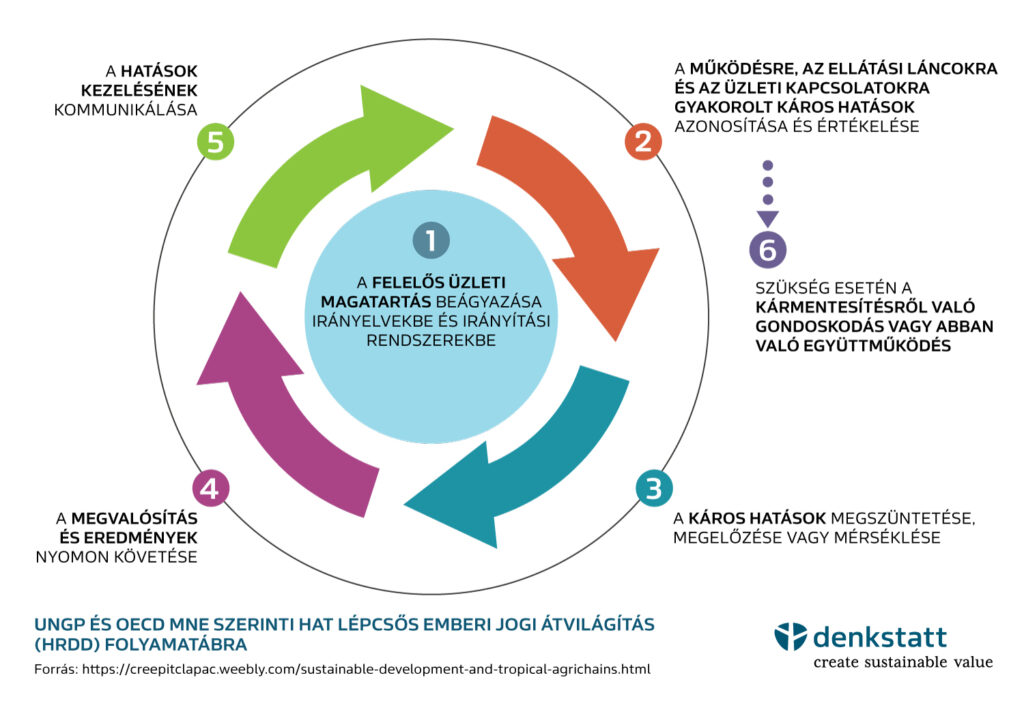

Az EU Taxonómia minimális biztosítékoknak való megfelelés elvezet az ún. emberi jogi átvilágítási folyamatnak (HRDD) való megfeleléshez, amelynek során a vállalatok azonosítják, megelőzik, enyhítik és elszámolnak a működésük, ellátási láncaik és üzleti kapcsolataik során az emberi jogokra gyakorolt potenciálisan hátrányos hatásokkal. Az emberi jogi átvilágítási folyamat az ENSZ üzleti és emberi jogokra vonatkozó irányadó elveiben (UNGP), valamint az OECD multinacionális vállalatokra vonatkozó irányelveiben (OECD MNE) gyökerezik, amelyek felvázolják a cégek felelősségét az emberi jogok tiszteletben tartásáért.

A HRDD egy hat lépcsős eljárás során lehetővé teszi a vállalatok számára, hogy szisztematikusan értékeljék és kezeljék az emberi jogi kockázatokat, mind a saját működésükön belül, mind az értékláncukban, megfelelő politikák, eljárások és korrekciós intézkedések bevezetésével:

- A felelős üzleti magatartás beágyazása irányelvekbe és irányítási rendszerekbe

- A működésre, az ellátási láncokra és az üzleti kapcsolatokra gyakorolt káros hatások azonosítása és értékelése

- A káros hatások megszüntetése, megelőzése vagy mérséklése

- A megvalósítás és eredmények nyomon követése

- A hatások kezelésének kommunikálása

- Szükség esetén a kármentesítésről való gondoskodás vagy abban való együttműködés

Egyelőre mindenesetre nagy a bizonytalanság a vállalatok között a minimális (szociális) biztosítékok gyakorlati alkalmazását illetően.

2. A beszállítói láncok átvilágítása nemzeti és uniós szinten

2.1. A német LkSG törvény és a várható CSDDD irányelv-tervezet

Az emberi és munkavállalói jogoknak való megfelelés nem áll meg az adott vállalatnál, az egész ellátási láncot is szükséges megvizsgálni. Az ellátási láncok terén történő megfelelés kiemelt kérdéskörré vált az elmúlt időszakban, részben a számos visszaélés, részben a COVID-19 járvány okozta hiányosságok orvoslása érdekében, tagállami és európai uniós jogalkotás is folyamatban van e téren. A német vállalatok ellátási láncának átvilágítására vonatkozó törvény (LkSG)6 2023 januártól hatályos. A rendelkezés fő célja, hogy biztosítsa az emberi jogok tiszteletben tartását és a környezeti károk csökkentését az ellátási lánc szereplőinél, ami a gyakorlatban érinti a német vállalatok magyar beszállítóit is.

2023 január 1-jétől minden 3000-nél több alkalmazottal rendelkező, Németországban működő – vagyis ott központi ügyvezetéssel, fő telephellyel, igazgatási központtal vagy fiókteleppel rendelkező – vállalat köteles kezelni és csökkenteni az emberi jogi, illetve környezetvédelmi kockázatokat a közvetlen és közvetett beszállítói láncának vonatkozásában. Ez mintegy 900 német céget érint közvetlenül, vagyis a beszállítói nélkül. 2024 januárjától bővült a kör, és már minden 1000 fő feletti, az említett paraméterekkel rendelkező vállalatra vonatkozik az előírás, azaz nagyságrendileg 4800 német cégnek kell megfelelnie az új követelményeknek.

A jogszabályi elvárásoknak való megfeleléshez vezető gyakorlati megvalósítás során egy online kérdőívet kell a regisztráció után kitöltenie az érintett cégeknek a gazdasági kérdésekért és export kontrollért felelős német szövetségi minisztérium (BAFA) honlapján. A kitöltés után automatikusan generálódik egy jelentés, amelyet a pénzügyi év zárása után legkésőbb 4 hónappal a cégeknek meg kell küldeniük az érintett német szövetségi minisztériumnak, illetve fel kell tölteniük a honlapjukra és utána 7 évig megőrizni azt. A denkstatt Hungary Kft. érdemi gyakorlati tanácsokkal áll az érintett vállalatok rendelkezésére a jogszabályi megfelelés terén.

2.2. Az uniós értéklánc átvilágítása – a CSDDD irányelv-tervezet

Uniós szinten a társjogalkotók 2023 decemberében hosszas és megosztó tárgyalások után előzetes megállapodást értek el a 2022 februárjában megjelentetett ún. CSDDD (Corporate Sustainability Due Diligence Directive)7 irányelv-tervezet kapcsán. A CSDDD jogi kötőerővel rendelkező uniós szintű szabályokat határozna meg a nagyvállalatok számára az értékláncra vonatkozóan: az emberi jogoknak – beleértve a munkaügyi jogoknak -, illetve egyes környezetvédelmi kötelezettségeknek való megfelelés terén is, mind a saját működésük, mind a beszállítói láncuk, mind pedig az üzleti kapcsolataik tekintetében. Az irányelv-tervezet értelmében nagyvállalatnak számít az a vállalat, amely 500 főnél több munkavállalóval és világszinten legalább 150 millió euró éves árbevétellel rendelkezik. Harmadik országbeli nagyvállalatok esetén pedig 300 millió eurós EU-ban termelt éves árbevétel felett lenne érvényes a szabályozás, három évvel a hatályba lépést követően.

Az irányelv-tervezetnek való megfelelés számos nagyvállalat számára várhatóan sok szempontból hasonló lesz a jelenlegi beszállítói láncok átvilágítására vonatkozó nemzetközi standardoknak és iparági kezdeményezéseknek való megfeleléshez. Ami gyökeres változást jelent majd, az az, hogy az eddig önkéntes, vagy piac által generált vállalásokat, intézkedéseket és kommunikációt felváltja a jogszabályi megfelelési kötelezettség.

A felelős üzleti magatartásra vonatkozó, meglévő önkéntes nemzetközi standardok8 egyre több uniós vállalat alkalmazta értéklánc-átvilágításként, vagyis az értékláncukban felmerülő kockázatok azonosítására és az ott bekövetkező hirtelen változásokkal szembeni ellenálló képesség kialakítására szolgáló eszközként. Ugyanakkor a vállalatok nehézségekbe is ütköztek annak mérlegelése során, hogy a tevékenységeiket illetően alkalmazzanak-e értéklánc-átvilágítást. Ilyen nehézség lehet például a jogi egyértelműség hiánya a vonatkozó kötelezettségek tekintetében, az értékláncok összetettsége, a piaci nyomás, az információhiány és a költségek.

Az OECD multinacionális vállalatokra vonatkozó irányelveiben rögzített átvilágítási folyamattal összhangban a CSDDD irányelv-tervezet szerint a nagyvállalatoknak be kell azonosítaniuk, meg kell előzniük, illetve csökkenteniük kell a valós, illetve a felmerülő lehetséges hátrányos emberi jogi és környezeti hatásaikat. Ennek keretében az érintett vállalatoknak:

- átvilágítási eljárást kell kialakítaniuk és végrehajtaniuk, amelyet egy magatartási kódexben kell rögzíteniük és adott időnként felülvizsgálniuk;

- be kell azonosítaniuk a lehetséges és tényleges emberi jogi és környezeti hátrányos hatásokat, mind a saját tevékenységük, mind beszállítóik, mind üzleti kapcsolataik vonatkozásában;

- meg kell előzniük vagy csökkenteniük kell ezeket a hátrányos hatásokat, pl. egy megelőzési akciótervvel, a beszállítói láncra vonatkozó szerződéses rendelkezésekkel, a kkv-kra vonatkozó befektetésekkel és képzésekkel, illetve más hasonló eszközökkel;

- meg kell szüntetniük a beazonosított emberi jogi és környezeti hátrányos hatásokat, pl. az üzleti tevékenység vagy szerződéses rendelkezések megváltoztatásával, szigorúbb ellenőrzésekkel, vagy végső megoldásként a beszállítói kapcsolat felfüggesztésével vagy megszüntetésével;

- létre kell hozniuk egy bíróságoktól független bejelentési és panaszkezelési rendszert, amelynek keretében az érintett egyének, szakszervezetek és NGO-k panaszt tehetnek felmerülő hátrányos hatások esetén, valamint

- folyamatosan figyelemmel kell kísérniük a saját, beszállítóik és üzleti kapcsolataik tevékenységét és nyilvános információkat kell közzétenniük az irányelv által megkövetelt kérdésekben.

Mindezeken túl a CSDDD irányelv-tervezet értelmében klímaváltozási stratégiát is ki kell alakítaniuk (ún. átmeneti terv keretében), amelyben kifejtik, hogy üzleti modelljük hogyan felel meg a Párizsi Megállapodásban rögzített 1,5°C-os csökkentési célkitűzésnek.

A javaslat politikailag megosztó jellege és hordereje miatt 2024 februárjában egyelőre nem sikerült annak tanácsi elfogadása, az európai uniós társjogalkotók várhatóan folytatni fogják a tárgyalásokat és az álláspontok közelítését, amely a jelenleg tervezett rendelkezések módosulását is eredményezheti. A jogszabály-tervezet komplexitása és jelentősége mindazonáltal megköveteli az európai uniós, és egyben magyarországi cégek mielőbbi felkészülését a gyakorlati alkalmazásra, különös tekintettel a már hatályban lévő német beszállítói lánc törvény (LkSG), és a magyar ESG törvény rendelkezései fényében.

A kis és közepes vállalkozásokat várhatóan alvállalkozóként, beszállítóként érintik majd a tervezett rendelkezések. Az iparági rendelkezések és a független harmadik fél által nyújtott tanúsítások nagy segítséget jelenthetnek majd számukra is a jogszabályi megfelelés terén. A denkstatt Hungary Kft. érdemi gyakorlati tanácsokkal áll az érintett vállalatok rendelkezésére a jogszabályi megfelelés terén.

3. A vállalat etikai működésének számonkérése

3.1. A társadalmi elszámoltathatósági szabvány (SA8000)

Ennyi uniós és nemzeti jogszabály, nemzetközi dokumentum és keretrendszer közepette jogosan merül fel a kérdés, hogyan is felelhet meg érdemben vállalatunk az emberi és munkajogi követelményeknek. A társadalmi elszámoltathatósági szabvány9– SA8000 – egy világszerte elismert tanúsítási szabvány, amely a munkahelyi etika és a társadalmilag felelős gyakorlatok kritériumait határozza meg. A Szociális Felelősségvállalási Nemzetközi Szervezet (SAI) által kifejlesztett SA8000 egy sor kérdést ölel fel, beleértve a gyermekmunkát, a kényszermunkát, az egészséget és biztonságot, az egyesülési szabadságot, a diszkriminációt és a munkaidőt. A szabvány betartásával a szervezetek vállalják, hogy tisztességes és biztonságos munkakörülményeket nyújtanak, biztosítják a munkavállalók jogainak védelmét, és aktívan együttműködnek az érdekelt felekkel a munkaügyi gyakorlatok javítása érdekében. A denkstatt Hungary Kft. szolgáltatási portfóliója keretében SA8000 megfelelési tanácsadást is nyújt, forduljon hozzánk bizalommal.

3.2. SMETA audit

A Sedex (Supplier Ethical Data Exchange) egy nonprofit, globális tagságú gazdasági szervezet, amelynek célja a globális ellátási láncok etikus működésének előmozdítása. Globális együttműködési platformja hatékony megoldást kínál az etikai adatok megosztására az üzleti partnerek között, támogatva a hatékony ellátási lánc menedzsmentet és a gyakorlatok fejlesztését. A Sedex lényegében egy online adatbázist működtet, amely lehetővé teszi a vállalatok számára az etikus és felelősségteljes üzleti gyakorlatokra vonatkozó adatok tárolását és megtekintését. A Sedex nem határoz meg szabványokat és nem határozza meg tagjai politikáját. A Sedex-adatbázishasználata lehetővé teszi a vállalatok számára, hogy együttműködjenek a társadalmi és környezeti teljesítményük jobb irányítása, valamint az ellátási láncban dolgozók védelme érdekében.

A Sedex keretében végzett ún. SMETA10 audit (Sedex Tagok Etikai Kereskedelmi Auditja) a világon leggyakrabban alkalmazott audit eljárás, amellyel a vállalkozások a munkajogi és környezeti megfelelésüket tanúsíttatják, mind a cégen, mind az ellátási láncukon belül. Ez lényegében az etikai auditok legjobb gyakorlatainak összeállítása, amelyet a Sedex társult auditáló csoportja (AAG – Associate Auditors Groups) hozott létre. Ez nem külön szabvány vagy tanúsítási folyamat, hanem gyakorlatilag egy protokollkészlet a magas színvonalú auditokhoz, amelyet a jelenlegi bevett etikai audit gyakorlatokkal összefüggésben kell használni. A SMETA audit lehetővé teszi a vállalatok számára, hogy tisztában legyenek a saját, illetve a beszállítóik telephelyén alkalmazandó munkajogi, munkavédelmi, környezeti és etikai szabványokkal. A hivatalos auditáló cégek egy ún. korrektív akciótervet biztosítanak az audit során az igénybe vevő cég – vagy annak érintett beszállítója részére – a teljesítményük bizonyos területeken való javítása érdekében.

A SMETA audit a gyakorlatban védelmet biztosít a munkavállalóknak a nem biztonságos munkakörülmények, a túlóra, a megkülönböztetés, az alacsony bérek és a kényszermunka ellen. A vállalatok számára pedig a jogszabályi megfelelésen túl lehetőséget biztosít arra, hogy hatékonyan auditálhassák beszállítói láncukat az adatok megosztásával és az audit eljárások számának csökkentésével, kockázati szempontból rangsorolhassák beszállítóikat, illetve javíthassák beszállítóik teljesítményét.

3.3. A társadalmi elszámoltathatósági szabvány az emberi jogi és beszállítói átvilágítás közötti szinergia

Bár az SA8000, az EU Taxonómia emberi jogi átvilágítás (HRDD), illetve a német (LkSG), valamint az elfogadás küszöbén álló uniós beszállítói lánc szabályozás (CSDDD) különálló keretrendszerek, közös céljuk a felelős üzleti gyakorlatok előmozdítása és az emberi jogok, ezen belül a munkavállalói jogok védelme. Utóbbiak a környezetvédelmi megfelelést is célul tűzik ki. Mindegyik eszköz a munkahelyi körülményeken túl tágabb, emberi jogi – és azon belül munkavállalói jogi – perspektívát is képvisel, illetve mind felöleli a teljes értékláncot. Mivel ezeket a kérdéseket nemzetközi (ENSZ, ILO, OECD) egyezmények és dokumentumok szabályozzák, nagyfokú a lefedettség az SA8000 szabványnak, az EU Taxonómia minimális szociális biztosítékainak, illetve a beszállítói szabályozásoknak való megfelelés terén. Mindegyik keretrendszer hangsúlyozza továbbá az átláthatóság, az érdekelt felek bevonásának, a kockázatok azonosításának és a kockázatcsökkentési stratégiáknak a szükségességét. A denkstatt Hungary minden említett keretrendszernek való megfelelés terén gyakorlati segítséget tud nyújtani a vállalatoknak.

3.4. Az SA8000 szabvány, a HRDD emberi jogi, illetve a beszállítói lánc átvilágítás végrehajtása

A vállalatok a társadalmi elszámoltathatósági szabványnak az emberi jogi, illetve beszállítói lánc átvilágítási eljárásnak való megfelelést úgy érhetik el, hogy beépítik azok megállapításait vállalati politikáikba, eljárásaikba és magatartási kódexeikbe. Ez magában foglalja:

- alapos auditok és értékelések elvégzését a fejlesztendő területek azonosítása érdekében,

- szilárd átvilágítási folyamatok kidolgozását,

- panaszmechanizmusok létrehozását az érintett felek számára, valamint

- a jogsértések esetén a korrekció biztosítását.

Az átfogó és inkluzív megközelítés biztosítása érdekében elengedhetetlen az érdekelt felekkel – köztük a munkavállalókkal, a helyi közösségekkel és a civil társadalmi szervezetekkel – való együttműködés. Mindegyik említett keretrendszernek való megfelelés folyamatos nyomon követést, jelentéstételt és átláthatóságot igényel.

3.5. A megfelelés előnyei

A társadalmi elszámoltathatósági szabványt betartó és az emberi jogi, illetve beszállítói lánc átvilágítást végrehajtó szervezetek számos előnyre tehetnek szert:

- Javítják hírnevüket és bizalmat építenek az érdekelt felek, köztük az ügyfelek, a befektetők és a munkavállalók körében.

- A megfelelés mérsékelheti a jogi kockázatokat és a lehetséges pénzügyi szankciókat, elősegítve a hosszú távú fenntarthatóságot és csökkentve az ellátási lánc megszakadásának valószínűségét.

- A munkavállalói jóllét és jogok előtérbe helyezésével a vállalatok javíthatják a termelékenységet, a munkavállalók megtartását és az általános szervezeti teljesítményt.

3.6. Következtetések

Egy olyan korszakban, amelyet a társadalmi és környezeti felelősségvállalás iránti fokozott tudatosság jellemez, a vállalatoknak olyan kereteket kell elfogadniuk, amelyek érdemben a fenntartható gyakorlatok felé irányítják őket, elkerülve ezáltal a green– és social washing jelenségét is. A szervezeteknek valódi elkötelezettséget kell tanúsítaniuk a társadalmi elszámoltathatóság és az emberi jogok tiszteletben tartása iránt is. Ennek kontextusában azt tapasztalhatjuk, hogy egyre jobban tudatosul a társadalmi felelősségvállalási auditok jelentőségének felismerése, mind a cégeken belül, mind a cégeken kívül. A társadalmi elszámoltathatósági szabvány (SA8000), valamint az emberi jogi és a beszállítói lánc átvilágítása átfogó kereteket biztosít a szervezetek számára, valamint útmutatást nyújt e törekvésükhöz. E szabványok és keretrendszerek alkalmazásával a vállalatok nemcsak egy igazságosabb és fenntarthatóbb világhoz járulnak hozzá, hanem saját hírnevüket és eredményességüket is erősítik. Ez egy stratégiai elköteleződés is, amely megalapozza a vállalatok hosszú távú sikerét a gyorsan változó globális környezetben. A denkstatt Hungary megbízható partnere a vállalatoknak ezirányú törekvéseikben.

4. Az ESG és a fenntarthatósági jelentéstétel kapcsolódása

4.1. Az európai uniós CSRD irányelv és az ESRS szabványok

Az Európai Parlament és a Tanács a vállalati fenntarthatósági jelentéstételről szóló irányelve (CSRD) értelmében az ESRS fenntarthatósági jelentéstételi szabványok11 alkalmazása kötelező irányelvben meghatározott jelentésre kötelezett cégeknek. Jelentős lépésnek tekinthető az Európai Bizottság 12 szabványból álló első sorozatának 2023 nyári elfogadása, ezzel ösztönözve a vállalatokat a fenntarthatóbb működésre és fenntarthatósági teljesítményük átláthatóbb, összehasonlíthatóbb kommunikációjára. Az új követelmények fontos változásokat hoznak a fenntarthatósági jelentéstétel terén: az Európai Unió mintegy 50.000 uniós székhelyű vállalata mellett számos harmadik országbeli vállalatot is érintenek majd (amelyek az EU-ban jelentős bevételre tesznek szert, valamint azok leányvállalatait és fióktelepjeit).

A már megjelent 12 ESRS szabvány között átfogó és ún. tematikus, témaspecifikus szabványokat is találunk, közte a szociális területre vonatkozó négy szabványt is: saját munkaerő, munkaerő az értékláncban, hatásviselő közösségek, vásárlók és végfelhasználók.

Jól látható, hogy a témakörök nagy fokú átfedést mutatnak az EU Taxonómia minimális biztosítékai között említett nemzetközi dokumentumok által lefedett témakörökkel. A CSRD és hozzá kapcsolódóan az ESRS szabványok magyarországi végrehajtása a 2023 decemberében elfogadásra került és 2024. január 1-jén hatályba lépett ún. ESG törvény12, illetve az e mentén módosított Számviteli törvény keretében zajlik, számos még a későbbiekben várható részletszabályozás mellett. Javasoljuk, hogy a vállalata számára fennálló CSRD-kötelezettség megjelenéséig rendelkezésre álló időszakot használja fel a CSRD– megfelelésre való felkészülésére. Tudjon meg többet arról, hogy a denkstatt szakértői hogyan segíthetnek az ESRS- és CSRD-megfeleléshez vezető úton, vagy vegye fel velünk a kapcsolatot ESRS-tanácsadásért.

[1] eur-lex.europa.eu/legal-content/HU/TXT/PDF/?uri=CELEX:32020R0852

[3] GuidingPrinciplesBusinessHR_EN.pdf (ohchr.org)

[4] ILO Declaration on Fundamental Principles and Rights at Work (DECLARATION)

[5] International Bill of Human Rights | OHCHR

[6] Act on Corporate Due Diligence Obligations in Supply Chains Germany (csr-in-deutschland.de)

[7] EUR-Lex – 52022PC0071 – EN – EUR-Lex (europa.eu)

[8] Pl. az ENSZ üzleti és emberi jogokra vonatkozó irányadó elveiben (UNGP), valamint az OECD multinacionális vállalatokra vonatkozó irányelveiben (OECD MNE) megfogalmazott emberi jogi átvilágítási folyamat, az SA8000 szabvány, stb.

[9] SA8000® Standard – SAI (sa-intl.org)

[10] SMETA Audit, the world’s leading audit – Sedex

[11] Az európai fenntarthatósági jelentéstételi szabványokról (ESRS) dióhéjban | denkstatt

[12] A fenntartható finanszírozás és az egységes vállalati felelősségvállalás ösztönzését szolgáló környezettudatos, társadalmi és szociális szempontokat is figyelembe vevő, vállalati társadalmi felelősségvállalás szabályairól és azzal összefüggő egyéb törvények módosításáról;